재테크 방법, 솔직히 어디서부터 막히는 걸까

재테크 방법을 검색했다는 건

아마 지금 상황이 딱 이쯤일 겁니다.

- 월급은 들어오는데 통장은 그대로인 느낌

- 주변에서는 주식, ETF 얘기하는데 나는 아직 아무것도 안 함

- 뭔가 해야 할 것 같긴 한데 뭘 먼저 해야 할지 모르겠는 상태

그래서 이것저것 찾아보다 보면

정보는 많은데 오히려 더 헷갈립니다.

이 글에서는

“재테크는 왜 해야 한다” 같은 얘기는 빼고,

지금 기준에서 현실적으로 많이 하는 재테크 방법을

정리해보려고 합니다.

재테크 방법 보기 전에, 이건 먼저 짚고 가야 합니다

재테크를 시작할 때 가장 흔한 착각이 하나 있습니다.

“수익률 높은 걸 빨리 찾아야 한다”

그런데 실제로는 반대입니다.

순서가 더 중요합니다.

- 돈이 어디로 나가는지 대충이라도 알고

- 무리 안 되는 금액을 정하고

- 오래 가져갈 수 있는 방법부터 시작하는 것

이 세 가지만 맞아도

재테크의 절반은 이미 성공입니다.

가장 많이 선택하는 안전한 재테크 방법

예·적금, 아직도 의미 있습니다

요즘 “예적금은 재테크도 아니다”라는 말도 많지만,

처음 시작하는 단계에서는 여전히 쓸모 있습니다.

- 비상금용

- 투자하다가 흔들릴 때 버팀목

- 돈 관리 연습용

다만 예전처럼 아무 은행이나 넣는 건 아니고,

금리 비교 + 우대 조건은 꼭 보는 게 좋습니다.

채권·MMF는 이런 사람에게 맞습니다

- 투자 변동성이 부담되는 경우

- 단기간 쓸 돈을 잠시 굴리고 싶은 경우

수익이 크진 않지만

“돈이 놀고 있다는 느낌”은 줄여줍니다.

재테크 방법 중 가장 현실적인 선택: ETF

주변에서 재테크 얘기할 때

ETF 이야기가 많이 나오는 이유는 단순합니다.

👉 복잡하지 않고, 오래 들고 가기 좋기 때문입니다.

개별 주식은 신경 써야 할 게 많지만,

ETF는 시장 전체를 사는 느낌이라 부담이 덜합니다.

- 미국 시장: S&P 500 계열

- 국내 시장: 코스피200 계열

처음에는 이 정도만 알아도 충분합니다.

연금저축·IRP, 다들 하는 데는 이유가 있습니다

연금저축이나 IRP는

솔직히 재미는 없습니다.

그런데도 많이 하는 이유는 딱 하나입니다.

👉 세금 혜택이 확실하기 때문

- 연말정산에서 체감 효과가 큼

- 장기 투자 강제 효과

“장기적으로 묻어둘 돈”이 있다면

한 번쯤은 꼭 살펴볼 만한 재테크 방법입니다.

주식 직접 투자, 꼭 해야 할까?

주식 직접 투자는

재테크 방법 중에서도 가장 편차가 큽니다.

잘 맞는 사람도 있고,

스트레스만 받는 사람도 있습니다.

그래서 개인적으로는 이렇게 생각합니다.

- ETF → 어느 정도 익숙해진 다음

- 소액으로 경험 삼아 시작

처음부터 큰 금액으로 들어가는 건

굳이 추천하지 않습니다.

요즘 많이 보이는 재테크 방법들, 어떻게 볼까

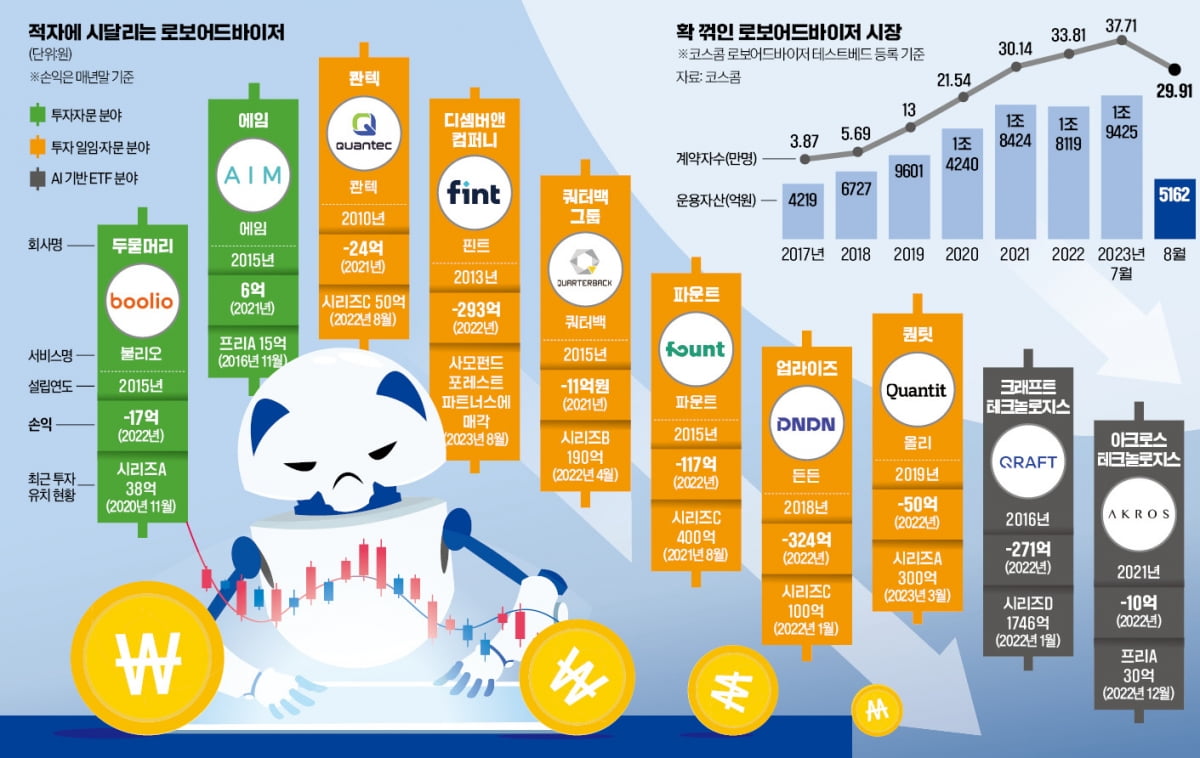

로보어드바이저

- 자동으로 자산 배분

- 신경 쓰기 싫은 사람에게는 편함

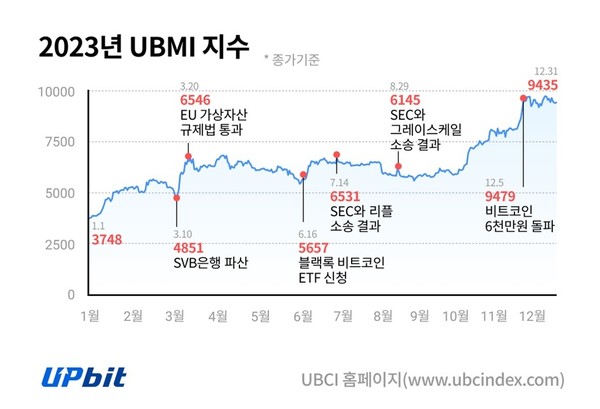

가상자산

- 수익률도 크지만 변동성도 큼

- 재테크의 전부로 보기엔 아직 위험

공통점은 하나입니다.

👉 전체 자산의 일부로만 접근하는 게 안전합니다.

재테크 방법 고를 때, 이것만은 피하세요

- 남들 수익 인증 보고 따라 하기

- 단기간에 결과 내려고 무리하기

- 한 가지에 올인하기

재테크는 생각보다

안 망하는 게 제일 중요합니다.

자주 나오는 질문 정리

Q. 재테크는 얼마부터 시작해야 하나요?

금액보다 꾸준히 할 수 있는 수준이 더 중요합니다.

Q. 재테크 방법 하나만 골라야 하나요?

아닙니다. 보통은 여러 개를 나눠서 합니다.

Q. 지금 시작하면 늦은 건가요?

대부분의 사람은 “조금 더 일찍 할 걸”이라고 말합니다.